Reforma Tributária e Terceiro Setor: o que mudou?

A Reforma Tributária e o Terceiro Setor caminham juntos em 2025. Entenda como a EC 132/2023 impacta OSCs, imunidades e saiba como preparar sua organização.

A promulgação da Emenda Constitucional 132/2023 representou uma virada no panorama tributário nacional. Embora existam muitas discussões sobre empresas e regimes econômicos, poucas OSCs ainda compreendem de fato como essas mudanças irão repercutir sobre suas operações. Muitos efeitos já começam a entrar em vigor, e a adoção antecipada de estratégias pode significar a diferença entre risco ou segurança jurídica e financeira.

Ao longo deste artigo, você encontrará:

- os fundamentos da reforma e como ela redesenha tributos de consumo (IBS, CBS);

- os principais impactos esperados para as OSCs, direta e indiretamente;

- as incertezas regulatórias, especialmente com a Lei Complementar 214/2025;

- orientações práticas para que sua organização se adapte;

- como o HYB pode apoiar sua instituição na transição.

1. O que muda com a EC 132/2023 e a reforma tributária de consumo

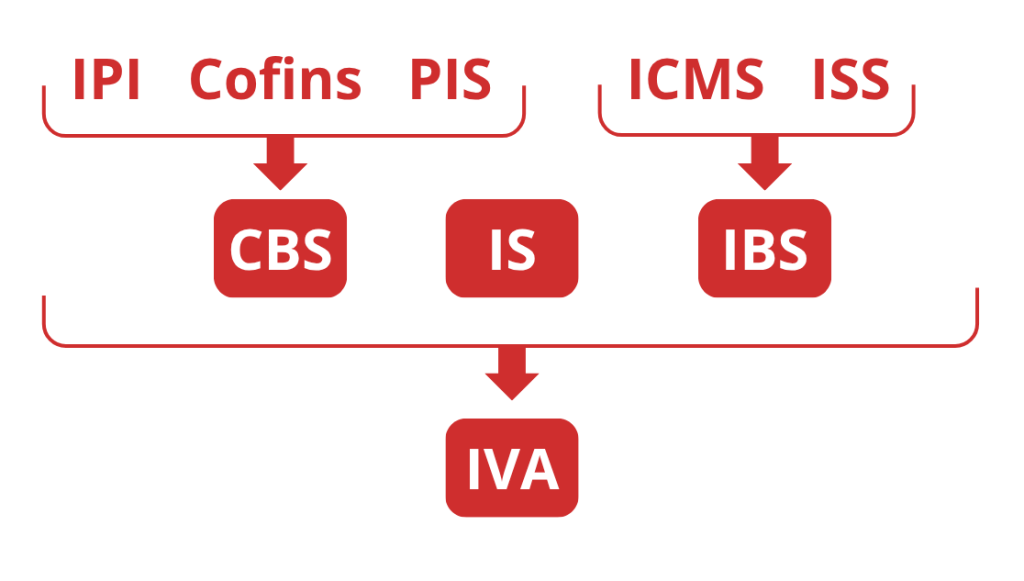

1.1 Substituição de tributos por IBS e CBS

A reforma incorpora um novo modelo de tributação sobre o consumo, com o objetivo de simplificar e tornar mais transparente o sistema tributário. Os principais tributos envolvidos são:

- IBS (Imposto sobre Bens e Serviços) — substituirá gradualmente o ICMS (estadual) e o ISS (municipal).

- CBS (Contribuição sobre Bens e Serviços) — no âmbito federal, substituirá PIS, Cofins (e parte do IPI).

- Imposto Seletivo (IS) — tributará bens e serviços considerados prejudiciais à saúde ou ao meio ambiente, como tabaco, bebidas açucaradas, etc.

O modelo pretende adotar uma lógica de IVA dual: IBS + CBS.

1.2 Imunidades tributárias preservadas, mas com restrições

Um ponto central para as OSCs é saber até que ponto continuam imunes ou isentas no novo modelo. A EC 132 já assegura que IBS e CBS observarão as imunidades previstas no art. 150, VI, da CF/88.

No entanto, a efetividade dessa imunidade depende da Lei Complementar 214/2025, que regulou dispositivos da reforma para dar estrutura prática às competências e limites.

Importante destaque: embora a receita das OSCs possa permanecer imune, as aquisições de bens, serviços ou insumos podem não desfrutar da imunidade, ou seja, haverá tributação sobre despesas/custos operacionais.

Também há mudança quando se trata de operações entre partes relacionadas (por exemplo, subsidiárias ou contratos internos), que poderão ser atingidas por IBS/CBS mesmo nos casos antes beneficiados.

1.3 Regimes diferenciados para setores sociais

Uma das previsões mais relevantes, especialmente para educação, saúde, cultura e esporte, é a possibilidade de redução de alíquotas de IBS/CBS nesses setores. Em algumas interpretações jurídicas, a redução poderia variar entre 60% até 100% da alíquota.

Ainda assim, essa vantagem depende de regulamentação clara e da manutenção de requisitos específicos.

2. Principais impactos da reforma tributária para as OSCs

2.1 Atividades-meio em risco

Um dos riscos mais palpáveis é que atividades de suporte, chamadas “meio”, possam ser reclassificadas ou tributadas de forma mais onerosa. Por exemplo: locação de espaço, prestação de serviços acessórias ou vendas de produtos podem perder privilégios ou exigir tributação plena sob IBS/CBS, especialmente em compras ou contratos internos.

Isso pode elevar custos operacionais e exigir reavaliação da estrutura de receita da organização.

2.2 Mudanças no regime de doações / ITCMD

A reforma também pode rever regras do ITCMD (imposto de doações e heranças): novas bases de cálculo, progressividade ou mudança na competência estadual. Algumas propostas discutidas consideram expansão da não incidência (isentando doações para OSCs).

2.3 Incentivos fiscais estaduais e municipais sob risco

Concessões de benefícios fiscais locais, isenções municipais ou incentivos especiais poderão ser revistos ou eliminados, uma vez que a nova norma constitucional veda, em regra, incentivos no IBS, salvo disposição legal expressa.

Programas de cidadania fiscal (como Nota Fiscal Paulista, Nota Fiscal Gaúcha etc.) podem perder legitimidade ou sofrer revisões conforme estados ajustem sua compatibilidade com o novo modelo.

2.4 Incerteza regulatória e custos de adaptação

Mesmo sem alterações diretas, a transição exige investimento em consultoria tributária, ajustes nos sistemas contábeis e financeiros, monitoramento legislativo constante, custos que muitas OSCs com recursos limitados dificilmente absorvem sem planejamento.

3. Pilares práticos para sua OSC se antecipar na reforma tributária

- Mapeamento completo de receitas e despesas

Diferencie claramente o que é receita de missão (atividade-fim) e o que é receita de suporte ou comercialização (atividade-meio).

- Revisão jurídica e contábil especializada

Contrate relatores tributários com experiência no Terceiro Setor para interpretar EC 132 + LC 214 e projetar impactos singulares da sua estrutura.

- Auditoria de contratos com partes relacionadas

Verifique cláusulas e estrutura legal para evitar incidência indesejada de IBS/CBS em operações internas.

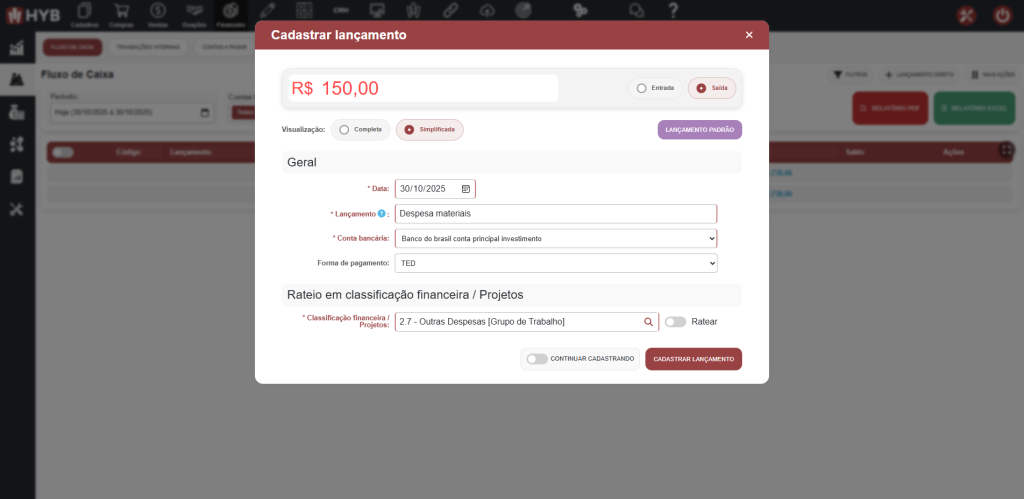

- Adequação de sistemas de gestão

Utilize ferramentas que permitam segmentação de contas, relatórios por projeto, rastreamento de entradas e saídas, essenciais para comprovar imunidades e monitorar impactos.

- Acompanhamento da regulamentação e participação no debate

Acompanhe os PLPs 68/2024, 108/2024 e as deliberações do Comitê Gestor, participe de conselhos e entidades representativas do terceiro setor.

4. Como o HYB pode fortalecer sua OSC na reforma tributária

Em um contexto de alta complexidade, a tecnologia integrada torna-se um diferencial. O HYB pode ajudar sua instituição a:

- Segmentar receitas e despesas por projeto e tipo e emitir relatórios.

- Manter histórico auditável de todas as operações, garantindo rastreabilidade e segurança jurídica.

- Centralizar documentos, contratos, certidões e pareceres, facilitando compliance e auditoria.

Conclusão – Reforma Tributária e Terceiro Setor

A EC 132/2023, acompanhada da LC 214/2025, inaugura uma nova era no sistema tributário brasileiro e as OSCs não estão fora desse movimento. Embora existam imunidades e regalias constitucionais prevista, as regras de transição, as interpretações jurídicas e os detalhes regulatórios exigem atenção redobrada.

Instituições que começaram cedo a mapear seus riscos, adaptar sistemas e dialogar com especialistas terão vantagem competitiva. Utilize tecnologia e organização para transformar incertezas em planejamento estratégico e garantir sua continuidade com segurança.

Conheça o HYB e comece a preparar sua OSC para a reforma tributária.