Leis de incentivo fiscal para OSCs: como captar recursos via ISS, ICMS e Imposto de Renda

Descubra como captar recursos para sua OSC via ISS, ICMS e Imposto de Renda. Guia completo com exemplos, checklist e erros a evitar.

Captar recursos é um desafio constante para qualquer OSC. Doações espontâneas, editais e parcerias com o poder público ajudam, mas dependem de fatores externos que nem sempre estão sob controle da organização. As leis de incentivo fiscal abrem um caminho complementar: permitem que empresas e pessoas físicas direcionem parte de um imposto que já pagariam para apoiar causas de interesse público, em vez de recolher esse valor integralmente aos cofres do governo.

Esse mecanismo existe nas três esferas de governo. Na esfera federal, opera principalmente via Imposto de Renda. Nos estados, via ICMS. Nos municípios, via ISS. Entender como cada uma funciona amplia as possibilidades de captação da sua OSC e ajuda a conversar com potenciais financiadores de forma mais estratégica.

Leis de incentivo fiscal: as três esferas

| Esfera | Imposto envolvido | Quem pode usar | Exemplo de mecanismo |

|---|---|---|---|

| Federal | Imposto de Renda | Empresas (Lucro Real) e pessoas físicas (declaração completa) | Doação direta (Lei 9.249/95), Fundos da Criança e do Idoso, Lei Rouanet |

| Estadual | ICMS | Empresas contribuintes de ICMS | Programas estaduais de ICMS Cultural |

| Municipal | ISS | Empresas prestadoras de serviço | Programas municipais de ISS Cultural ou Social |

As regras de ICMS e ISS variam por estado e município. Consulte sempre o órgão competente da sua região.

O que são as leis de incentivo fiscal e como elas funcionam

Na prática, existem dois formatos principais de incentivo. No primeiro, o doador reduz diretamente o valor do imposto devido, destinando uma parte dele a um projeto ou fundo aprovado. É o caso da Lei Rouanet, por exemplo. No segundo formato, a doação é registrada como despesa operacional, reduzindo o lucro sobre o qual incide o imposto, sem abater diretamente o valor devido. É o caso da doação direta a OSCs prevista na Lei nº 9.249/95.

Essa diferença importa porque muda o incentivo real para quem doa. No primeiro formato, o custo efetivo da doação para o doador costuma ser bem menor, já que parte do valor viria sendo pago ao governo de qualquer forma. No segundo, o benefício é mais moderado, mas exige menos burocracia e não depende de aprovação prévia de projeto.

Quanto dinheiro sua OSC pode estar deixando na mesa

Muitas OSCs concentram seus esforços apenas em editais e doações espontâneas, ignorando recursos que já estão reservados pelo sistema tributário brasileiro. Empresas frequentemente pagam seus impostos sem utilizar mecanismos de destinação incentivada simplesmente porque não foram abordadas por projetos qualificados.

Isso significa que, em muitos casos, o dinheiro não precisa ser “conquistado” no sentido tradicional. Ele já está reservado pelo sistema. Falta apenas uma organização preparada para apresentar um projeto qualificado no momento certo.

Incentivos federais via Imposto de Renda

Doação direta a OSCs (Lei nº 9.249/95, art. 13)

Empresas tributadas pelo Lucro Real podem doar recursos diretamente a entidades sem fins lucrativos e registrar esse valor como despesa operacional, até o limite de 2% do lucro operacional. Não é necessário que a OSC tenha título de OSCIP ou Utilidade Pública para receber esse tipo de doação, mas a entidade precisa aplicar os recursos especificamente nos fins previstos em seu estatuto social e fornecer à empresa doadora uma declaração de compromisso, conforme modelo da Receita Federal.

As doações em dinheiro devem acontecer por crédito em conta corrente bancária em nome da OSC. Além dos requisitos formais, é importante que a entidade mantenha escrituração contábil regular e documentação comprobatória da aplicação dos recursos recebidos, já que isso é o que sustenta a validade da dedução para a empresa doadora em uma eventual fiscalização.

Fundos da Criança, do Adolescente e do Idoso

Pessoas físicas que utilizam o modelo completo da declaração podem destinar parte do Imposto de Renda devido aos Fundos dos Direitos da Criança e do Adolescente e aos Fundos da Pessoa Idosa, controlados pelos conselhos municipais, estaduais ou nacional, observando os limites previstos pela legislação vigente no momento da declaração. Diferente das leis Rouanet ou ICMS Cultural, aqui não existe aprovação de projeto individual: a destinação vai para o fundo já constituído, que decide como aplicar os recursos.

Outras leis federais setoriais

Além desses dois mecanismos mais amplos, existem leis federais voltadas a causas específicas, como a Lei Rouanet para projetos culturais, a Lei de Incentivo ao Esporte e os programas PRONON e PRONAS/PCD para a área da saúde. Se a sua OSC atua com projetos culturais, já cobrimos em detalhe como funciona a Lei Rouanet neste outro artigo do blog: Lei Rouanet: como aprovar projetos e captar recursos

Incentivos estaduais via ICMS

Como funciona o ICMS Cultural

Diversos estados brasileiros mantêm programas próprios que permitem que empresas contribuintes de ICMS destinem parte do imposto devido para projetos previamente aprovados pelo órgão estadual competente. Embora muitas pessoas associem esse incentivo exclusivamente à cultura, alguns estados também mantêm programas voltados ao esporte, e, em casos específicos, a outras políticas públicas. Vale a pena consultar o programa vigente no seu estado para confirmar quais áreas estão cobertas.

Esses programas costumam ser chamados de LIC, Lei de Incentivo à Cultura, seguido do nome do estado, e o funcionamento segue uma lógica em etapas parecida em quase todos os casos: primeiro a OSC busca uma empresa interessada em apoiar o projeto, que formaliza uma carta de intenção de patrocínio. Depois que o projeto é aprovado pelo órgão gestor, a empresa assina um termo de compromisso confirmando o valor e o prazo do repasse. Só então a captação de fato começa.

Exemplo prático

Imagine uma empresa que já recolhe ICMS regularmente todos os meses. Em vez de destinar integralmente uma parte desse valor ao governo, ela pode direcionar parte desse imposto para um projeto aprovado pelo programa estadual de incentivo. A OSC recebe os recursos para executar o projeto, e a empresa cumpre a mesma obrigação tributária de sempre, só que direcionando parte dela para uma causa social em vez de recolher tudo integralmente ao estado.

Exemplo ilustrativo

O ProAC, conhecido como LIC-SP, é um exemplo de como esse tipo de mecanismo funciona no estado de São Paulo: permite que empresas contribuintes de ICMS apoiem projetos culturais aprovados pela Secretaria de Cultura do estado, mediante carta de intenção de patrocínio e posterior termo de compromisso. Cada estado tem sua própria legislação, com regras, prazos e percentuais diferentes. Consulte sempre o órgão competente da sua região antes de incluir esse caminho no seu planejamento.

Requisitos práticos

Os critérios relacionados ao enquadramento tributário da empresa doadora variam conforme a legislação estadual, sendo necessário verificar as regras específicas do programa de incentivo utilizado. O que é comum a praticamente todos os programas é a exigência de que o projeto da OSC seja aprovado pelo órgão estadual responsável antes de iniciar a captação. Isso significa planejamento antecipado: não é possível captar via ICMS de forma espontânea, sem projeto formalizado e sem uma empresa já comprometida por carta de intenção.

Incentivos municipais via ISS

Como funciona o ISS Cultural ou Social

Alguns municípios oferecem incentivos semelhantes em nível local, também chamados de LIC municipal, permitindo que empresas prestadoras de serviço destinem parte do ISS devido para projetos culturais ou sociais aprovados pela prefeitura. O fluxo costuma seguir o mesmo padrão dos programas estaduais: carta de intenção da empresa apoiadora, aprovação do projeto pela Secretaria de Cultura ou Finanças do município e, por fim, termo de compromisso formalizando o repasse.

Exemplo ilustrativo

Programas de LIC municipal existem em diversas capitais e cidades de médio porte do país, permitindo que empresas prestadoras de serviço destinem parte do ISS devido a projetos culturais ou sociais aprovados pela prefeitura, seguindo o mesmo fluxo de carta de intenção e termo de compromisso. Nem toda cidade tem um programa desse tipo ativo. Confirme diretamente com a Secretaria de Cultura ou Finanças do município antes de incluir esse caminho no seu planejamento.

Variação entre municípios

A variação de um município para outro é grande, tanto na existência do programa quanto nos percentuais e critérios de aprovação. Não existe uma regra nacional para ISS, diferente do que ocorre com o Imposto de Renda.

Oportunidade para OSCs de menor porte

Por serem programas menos divulgados, os incentivos municipais tendem a ter menos concorrência que os editais federais. Para OSCs menores ou muito localizadas, esse pode ser um caminho de captação mais acessível do que competir em programas nacionais.

Comparativo entre as modalidades de incentivo

Com tantos mecanismos disponíveis, ajuda ter uma visão lado a lado de como cada modalidade funciona, quem pode participar e se exige aprovação prévia.

Comparativo entre as modalidades de incentivo

| Modalidade | Quem pode doar | Benefício fiscal | Aprovação prévia |

|---|---|---|---|

| Doação direta (Lei 9.249/95) | Empresas do Lucro Real | Dedução como despesa operacional | Não |

| Fundo da Criança e do Adolescente | Pessoa física e jurídica | Dedução direta do IR | Destinação a fundo já constituído |

| Fundo do Idoso | Pessoa física e jurídica | Dedução direta do IR | Destinação a fundo já constituído |

| Lei Rouanet | Pessoa física e jurídica | Renúncia fiscal do IR | Sim, projeto aprovado |

| Incentivos via ICMS (LIC estadual) | Empresas contribuintes de ICMS | Renúncia fiscal estadual | Sim, projeto aprovado |

| Incentivos via ISS (LIC municipal) | Empresas prestadoras de serviço | Renúncia fiscal municipal | Sim, projeto aprovado |

Percentuais e limites variam conforme a legislação vigente. Consulte sempre as regras atualizadas do programa específico.

Erros mais comuns ao tentar captar via incentivo fiscal

Mesmo conhecendo as leis, muitas OSCs perdem oportunidades por conta de erros evitáveis no processo:

- Buscar patrocinadores antes de entender qual modalidade de incentivo se aplica ao projeto

- Deixar a documentação institucional desatualizada, o que atrasa ou impede a aprovação

- Apresentar projetos sem metas e indicadores claros de impacto

- Procurar empresas com regime tributário incompatível com a modalidade de incentivo escolhida

- Não prestar contas adequadamente depois de captar, o que compromete a renovação do apoio no ano seguinte

Como abordar empresas para captar recursos via incentivo fiscal

Diferentemente de uma doação comum, a captação por incentivo fiscal não exige que a empresa desembolse necessariamente novos recursos. Em muitos casos, ela apenas direciona parte de um imposto que já seria recolhido. Por isso, a conversa comercial deve focar menos em pedir uma doação e mais em apresentar uma oportunidade de investimento social com benefício fiscal. Isso muda o tom da abordagem: em vez de pedir generosidade, a OSC está oferecendo um projeto qualificado para um recurso que a empresa já tem disponível.

Na prática, uma apresentação bem estruturada para esse tipo de empresa costuma cobrir alguns pontos-chave:

- O impacto social do projeto, com dados concretos sobre quem será beneficiado

- O benefício fiscal específico envolvido e o mecanismo de dedução ou renúncia

- Metas e indicadores que serão acompanhados durante a execução

- Como a prestação de contas será conduzida, o que traz segurança pra empresa doadora

- O cronograma de execução, deixando claro quando e como os recursos serão utilizados

Apresentar esses cinco pontos de forma organizada tende a gerar mais confiança do que uma abordagem genérica de pedido de apoio.

Indicadores de impacto: o que patrocinadores esperam hoje

Empresas que utilizam leis de incentivo estão cada vez mais preocupadas com indicadores de impacto social. Demonstrar resultados quantitativos e qualitativos pode aumentar significativamente as chances de renovação do apoio no ciclo seguinte. Isso reforça a importância de estruturar metas desde o início do projeto, não só para cumprir exigência formal, mas para ter argumentos concretos na hora de buscar patrocínio de novo.

Checklist de preparação da sua OSC

Antes de sair em busca de patrocinadores, vale confirmar se a organização está preparada institucionalmente:

Checklist de preparação da sua OSC

1

Estatuto social atualizado

2

Diretoria regularizada

3

Conta bancária institucional

4

Contabilidade em dia

5

Certidões negativas atualizadas

6

Projeto estruturado, com objetivos e cronograma definidos

7

Plano de aplicação dos recursos

8

Relatórios de impacto de ações anteriores, se houver

Requisitos documentais específicos por incentivo

Além da preparação institucional geral, cada modalidade de incentivo exige documentação própria no momento da captação:

Checklist: documentação exigida

1

Declaração de compromisso de aplicação dos recursos nos fins sociais da OSC

2

Comprovante de crédito em conta corrente bancária de titularidade da entidade

3

Projeto formalizado e aprovado pelo órgão competente (quando exigido)

4

Relatórios de execução e prestação de contas do uso dos recursos

5

Recibos e comprovantes organizados e acessíveis para eventuais auditorias

Manter esses documentos organizados e acessíveis facilita não só a comprovação para o doador, como também eventuais fiscalizações e auditorias.

Como estruturar a captação via leis de incentivo na prática

Colocar esse tipo de captação em prática exige alguns passos organizados:

- Mapeie quais incentivos estão disponíveis nas três esferas para a sua região e área de atuação

- Verifique o regime tributário das empresas que você pretende abordar, já que isso define quais incentivos elas conseguem usar

- Prepare a documentação institucional e específica antes de iniciar a conversa com potenciais doadores

- Formalize as declarações e cartas de intenção conforme os modelos exigidos

- Organize o acompanhamento da aplicação dos recursos, já que a maioria dos programas exige comprovação posterior

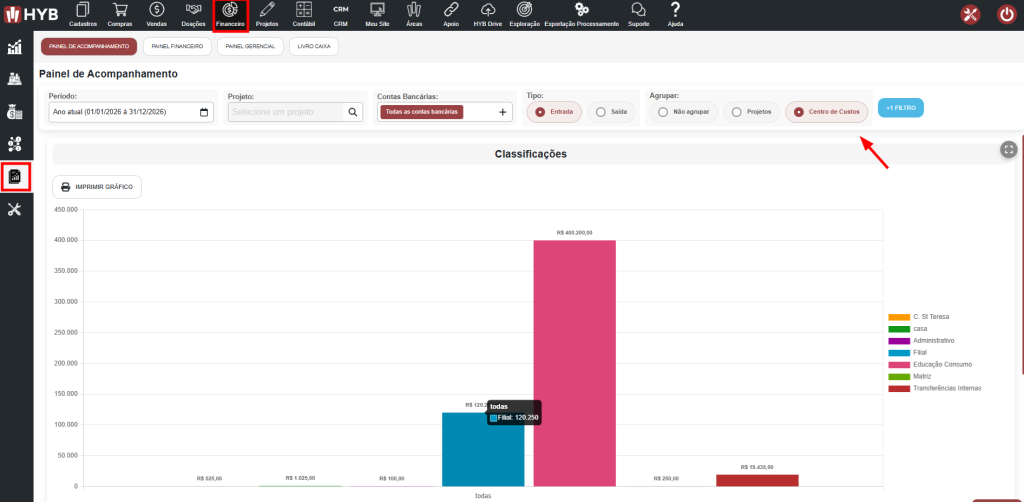

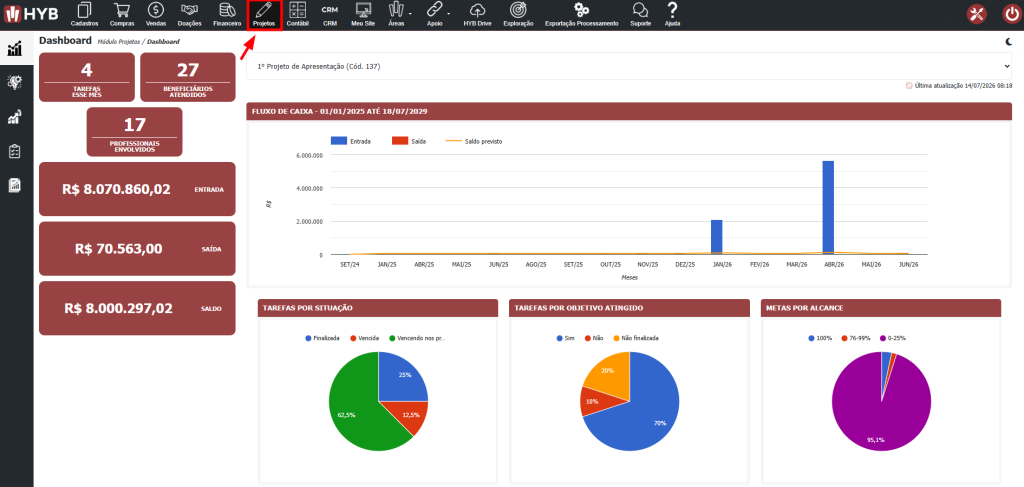

Como o HYB apoia a gestão dos recursos captados via leis de incentivo

Depois que os recursos entram, o desafio passa a ser organizar e comprovar o uso deles. É aqui que a gestão estruturada faz diferença.

No módulo Financeiro, é possível usar rubricas e centros de custo específicos para segregar os recursos captados via leis de incentivo do restante da receita da OSC, facilitando a comprovação exigida pelos órgãos gestores.

No módulo de Projetos, você pode vincular a receita incentivada diretamente a um projeto específico, acompanhar metas e indicadores, e gerar relatórios de execução prontos para apresentar ao financiador.

No módulo de Doações, a emissão de recibo é automática a cada contribuição recebida, o que facilita a comprovação da doação por parte de quem doou, seja pessoa física ou jurídica.

No CRM, fica mais fácil manter o relacionamento com as empresas doadoras e patrocinadoras ao longo do tempo, o que importa bastante, já que muitas leis de incentivo dependem de renovação anual do apoio.

Juntos, esses módulos tornam a prestação de contas exigida por essas leis um processo contínuo, e não uma corrida de última hora quando o financiador pede comprovação.

Perguntas frequentes sobre leis de incentivo fiscal

Perguntas frequentes sobre leis de incentivo fiscal

Qualquer OSC pode captar recursos incentivados?

Depende da modalidade. A doação direta via Lei 9.249/95 não exige título específico. Já leis como a Rouanet e os programas estaduais e municipais de ICMS/ISS exigem projeto aprovado pelo órgão gestor.

Preciso ser OSCIP?

Não necessariamente. Para a doação direta da Lei 9.249/95, não é exigido título de OSCIP. Em outras leis, o que importa é ter o projeto aprovado pelo órgão gestor.

Posso usar mais de uma lei de incentivo ao mesmo tempo?

Sim, é possível combinar diferentes leis para captar de fontes diferentes, respeitando as regras e limites de cada uma.

Empresas do Simples Nacional podem participar?

Não podem deduzir incentivos federais de Imposto de Renda, restritos ao Lucro Real. Podem apoiar por doação ou patrocínio institucional, sem o benefício fiscal direto, e a participação em programas estaduais e municipais varia conforme o programa.

Pessoa física pode apoiar projetos incentivados?

Sim, em leis como a Rouanet e os Fundos da Criança, do Adolescente e do Idoso, quem usa o modelo completo da declaração de IR pode destinar parte do imposto devido, dentro dos limites vigentes.

O que acontece se a prestação de contas for reprovada?

Varia por programa e órgão gestor, podendo incluir devolução de recursos ou restrição em futuros editais. Manter a documentação organizada durante a execução é essencial para evitar esse risco.

Conclusão

Combinar incentivos federais, estaduais e municipais amplia bastante as possibilidades de captação de uma OSC, mas exige organização. Cada esfera e cada modalidade tem suas próprias regras, prazos e exigências documentais, e a diferença entre captar bem ou perder uma oportunidade geralmente está na preparação prévia, tanto institucional quanto de indicadores de impacto. Ter os processos financeiros e de projetos bem estruturados facilita não só a captação em si, mas a manutenção do relacionamento com quem decide apoiar a sua causa ano após ano.

Organize a captação e a prestação de contas da sua OSC

Com o HYB, sua OSC centraliza projetos, finanças e relacionamento com doadores em um só lugar, facilitando a comprovação exigida pelas leis de incentivo fiscal.

Fale com um especialista