Contabilidade para OSCs: plano de contas, escrituração e como integrar tudo ao sistema de gestão

Entenda o que é plano de contas, como funciona a escrituração e por que integrar essas funções ao sistema de gestão da sua OSC.

A contabilidade costuma ser vista como responsabilidade exclusiva do contador. Na prática, porém, quando gestores de OSCs entendem seus conceitos básicos, conseguem tomar decisões com mais segurança, se comunicar melhor com o escritório contábil e reduzir retrabalho nas prestações de contas.

Neste artigo, você vai entender três conceitos centrais: o que é o plano de contas, como funciona a escrituração contábil e o que muda quando essas funções estão integradas ao sistema de gestão da entidade.

O que é o plano de contas

O plano de contas é a estrutura que organiza todas as movimentações financeiras e patrimoniais de uma entidade em categorias. Ele funciona como um índice: cada receita, despesa, ativo e obrigação possui um código e uma classificação definida.

Sem esse mapa, os lançamentos ficam dispersos e sem padrão. Com ele, por outro lado, é possível saber exatamente onde cada valor foi registrado, gerar relatórios confiáveis e comparar períodos diferentes com segurança.

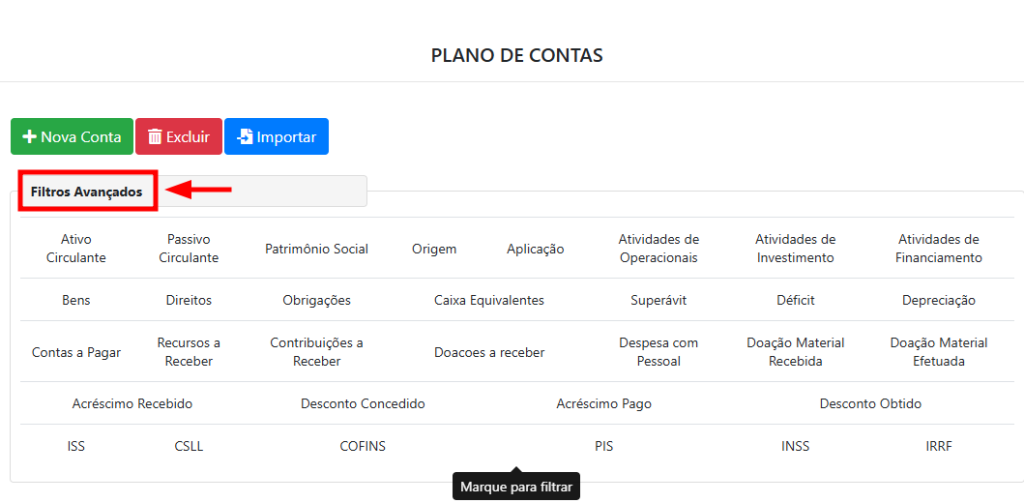

Por que OSCs precisam de um plano de contas específico

Para OSCs, um plano de contas genérico não é suficiente. Isso porque a estrutura precisa refletir as particularidades do setor: doações, convênios, termos de fomento, termos de colaboração, subvenções e mensalidades de associados são fontes de receita com naturezas distintas. Além disso, a separação entre recursos restritos e não restritos é obrigatória pela NBC ITG 2002, a norma contábil específica para entidades sem fins lucrativos, e exigida pelo MROSC em parcerias com o poder público.

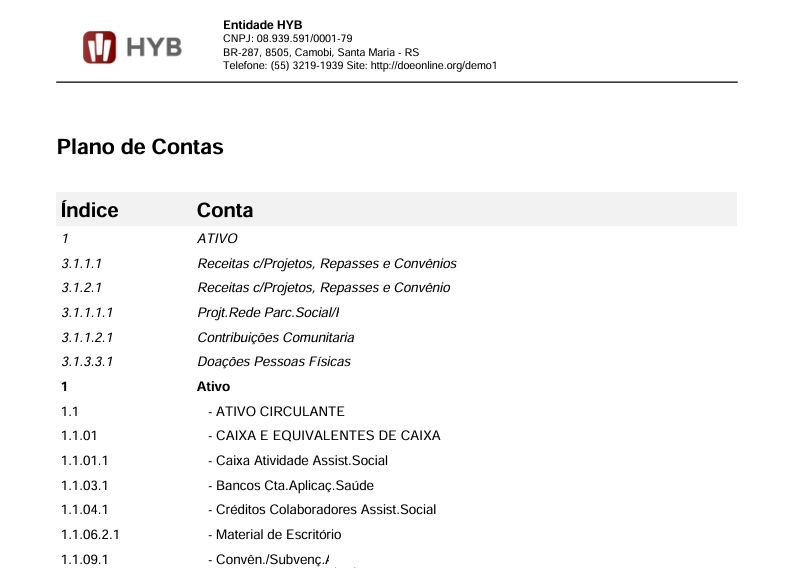

Um plano de contas bem estruturado para o terceiro setor já nasce com essa lógica: grupos principais como Ativo, Passivo, Receitas, Despesas e Patrimônio Social, cada um desdobrado em subcontas que fazem sentido para a realidade de uma organização sem fins lucrativos.

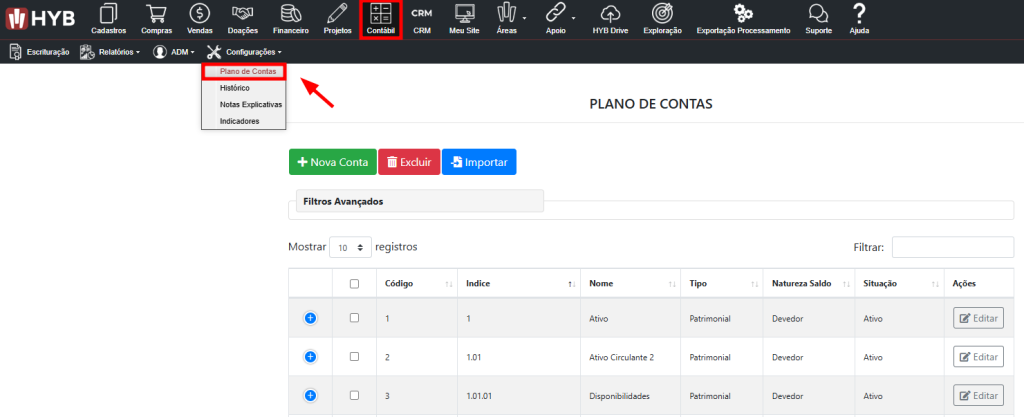

Plano de Contas

Como o plano de contas é organizado

Ativo

Tudo o que a entidade possui ou tem a receber: caixa, contas bancárias, imóveis, equipamentos, créditos.

Passivo

Obrigações e dívidas da entidade: contas a pagar, salários, encargos, empréstimos, valores a devolver.

Receitas

Entradas de recursos: doações, convênios, termos de fomento, mensalidades de associados, prestação de serviços.

Despesas

Gastos da operação: pessoal, materiais, serviços, projetos, despesas administrativas e custos de captação.

Patrimônio Social

Equivale ao patrimônio líquido em empresas. Representa os recursos acumulados pela entidade ao longo do tempo.

Na contabilidade do terceiro setor, os termos “lucro” e “prejuízo” são substituídos por superávit e déficit, conforme exige a NBC ITG 2002.

O HYB disponibiliza um modelo de plano de contas desenvolvido para o terceiro setor, que pode ser usado como ponto de partida ou adaptado conforme a realidade da entidade e a orientação do contador.

O que é escrituração contábil e como ela funciona na prática

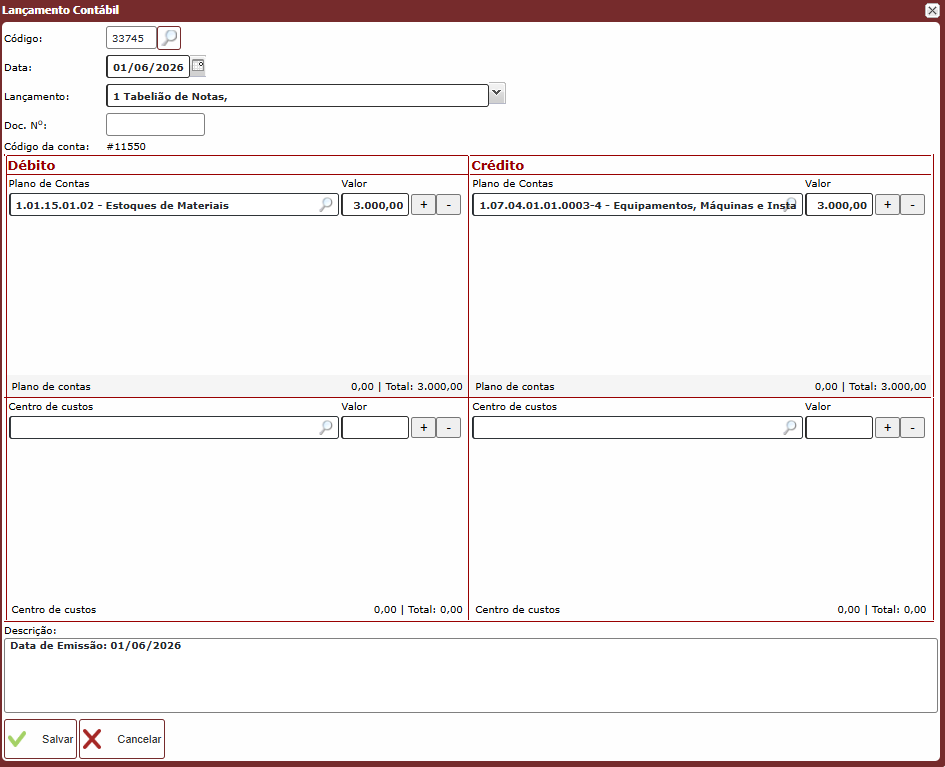

Escrituração é o registro sistemático de todos os fatos contábeis que acontecem na entidade: pagamentos, recebimentos, provisões, baixas, transferências. Cada um desses eventos gera um lançamento no sistema, que segue a lógica contábil do débito e do crédito.

Essa lógica funciona da seguinte forma: todo lançamento tem dois lados. Um valor sai de algum lugar (débito) e vai para outro (crédito). A soma dos dois lados precisa sempre ser igual. No exemplo abaixo, a entidade registrou a aquisição de materiais: o valor debitado em Estoques de Materiais é o mesmo creditado na conta de Equipamentos, Máquinas e Instalações.

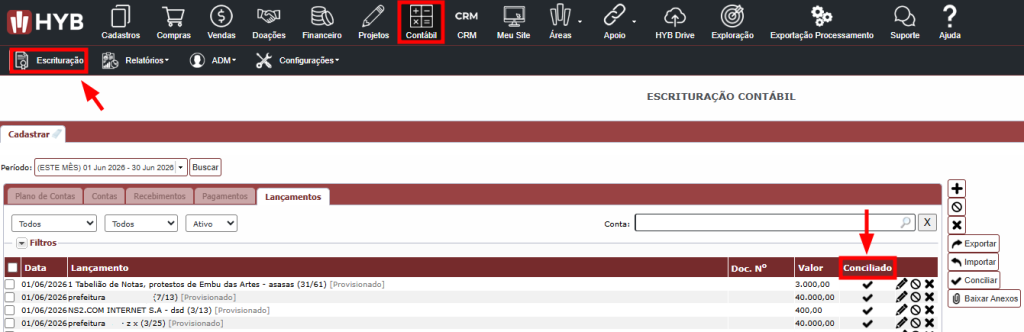

O que significa cada status de lançamento

Os lançamentos registrados no sistema podem ter dois status distintos, e entender a diferença entre eles é fundamental para acompanhar o fechamento contábil com clareza.

Escrituração

Status dos lançamentos contábeis

O fato contábil foi registrado, mas ainda não confirmado. É o caso de uma despesa prevista que ainda não foi paga, ou de um recebimento esperado que ainda não entrou na conta.

O lançamento foi conferido e confirmado pelo contador, geralmente após cruzar os dados do sistema com os extratos bancários. Lançamentos conciliados alimentam os relatórios contábeis finais.

É a partir dos lançamentos escriturados e conciliados que o contador gera os relatórios contábeis obrigatórios: balancete de verificação, balanço patrimonial, demonstração do superávit ou déficit, livro diário, livro razão e os demais demonstrativos exigidos pela ITG 2002.

O que muda quando a escrituração está integrada ao sistema de gestão

Sem integração, o fluxo de trabalho funciona assim: o financeiro registra um pagamento no controle da entidade, o contador recebe esse dado por e-mail ou planilha e precisa recriar o lançamento manualmente no sistema contábil. Esse processo duplicado aumenta o risco de erros de classificação, divergências entre financeiro e contabilidade e atrasos no fechamento mensal.

Com a integração contábil, por sua vez, uma movimentação registrada no módulo Financeiro já alimenta o módulo Contábil com a classificação correta. O lançamento nasce estruturado, vinculado ao plano de contas e ao centro de custos correspondente, sem necessidade de redigitação.

Além disso, o sistema aprende com as conciliações já realizadas e passa a sugerir classificações automaticamente, reduzindo o trabalho manual e acelerando o fechamento contábil.

Para a entidade, o resultado é imediato: relatórios sempre atualizados, menos pendências no encerramento do mês e informações confiáveis disponíveis para auditorias e prestações de contas. Para o contador, por outro lado, o ganho está na qualidade dos dados que chegam: menos tempo gasto em conferências básicas, menos retrabalho e mais clareza para análises que realmente importam.

Como o módulo Contábil do HYB organiza essas informações

O módulo Contábil do HYB centraliza o plano de contas, a escrituração e os relatórios em um único ambiente, integrado nativamente ao restante do sistema.

O plano de contas já vem pré-configurado para o terceiro setor, com a estrutura adequada à NBC ITG 2002 e às exigências do MROSC. Ele pode ser ajustado pelo contador conforme a realidade da entidade, e também é possível importar um plano de contas já existente.

Na escrituração, cada lançamento registra débito, crédito, conta contábil, centro de custos e histórico. O status de conciliação fica visível na lista de lançamentos, o que facilita o acompanhamento e a conferência por período.

Relatórios disponíveis para o contador e para a gestão

Os relatórios são gerados diretamente do sistema, sem necessidade de exportações intermediárias.

Módulo Contábil HYB

Relatórios disponíveis no sistema

Organizados em dois grupos conforme a finalidade de uso.

Acompanhamento do dia a dia

Plano de Contas

Visão completa da estrutura de contas da entidade com código e hierarquia.

Balancete de Verificação

Confere saldos por conta em um período, útil para acompanhamento mensal.

Livro Diário e Livro Razão

Registros cronológicos e por conta, obrigatórios para escrituração formal.

Livro Caixa e Contas-Correntes

Movimentação financeira por conta bancária ou caixa físico.

Movimentação e Comparativos Contábeis

Análise de lançamentos e comparação entre períodos.

Demonstrações obrigatórias (NBC ITG 2002)

Balanço Patrimonial

Fotografia da situação financeira e patrimonial da entidade em uma data.

Demonstração de Fluxos de Caixa

Mostra de onde vieram e para onde foram os recursos no período.

Demonstração do Superávit/Déficit

Resultado do exercício: se as receitas cobriram ou superaram as despesas.

Origens e Aplicações de Recursos

Demonstra a origem de cada recurso captado e como foi aplicado.

Mutações do Patrimônio Social Líquido

Evolução do patrimônio da entidade ao longo do exercício.

Além disso, o contador pode acessar os dados online, realizar a conciliação dentro do próprio sistema e exportar as informações para o programa contábil que já utiliza, caso prefira manter a escrituração final em uma ferramenta própria.

Conclusão

Entender o plano de contas e a escrituração não transforma o gestor em contador. Mas dá a ele condições de acompanhar a saúde financeira da entidade com mais clareza, participar das decisões contábeis com mais embasamento e construir uma relação mais produtiva com o escritório contábil.

Quando o sistema de gestão integra essas funções de forma nativa, o trabalho de toda a equipe fica mais leve: menos planilhas paralelas, menos redigitação, menos risco de divergência. E a prestação de contas, que costuma ser um momento de pressão, passa a ser uma consequência natural de uma rotina bem organizada.