Contabilidade no Terceiro Setor

Você sabia que as ONGs precisam fazer uma contabilidade específica? A entidade que não fizer corre diversos riscos. Leia mais no artigo!

As particularidades da contabilidade no terceiro setor

O terceiro setor é constituído das organizações não governamentais, também conhecidas como ONGs. Essas entidades se caracterizam por não terem finalidade de lucro e terem objetivos sociais, filantrópicos, culturais, religiosos, ecológicos, entre outros.

Você sabia que as ONGs precisam fazer uma contabilidade específica?

A entidade que não fizer corre diversos riscos como:

- Perder isenção fiscal (certificação)

- Ter de devolver dinheiro de projetos/subvenções/parcerias

- Ter prestação de contas rejeitada

- Ficar inelegível para participar de novos editais

Se quer saber mais sobre as principais particularidades na contabilidade do terceiro setor e como evitar esses problemas acompanhe até o final deste artigo.

[expander_maker id=”1″ more=”Continue lendo”]

Obrigatoriedade

Quem já visitou uma ONG sabe que muitas delas são carentes ou apresentam dificuldades financeiras. Entretanto, a máxima “a lei é para todos” se aplica a essas entidades. É preciso dizer que não existe qualquer isenção prevista em lei que desobriga essas organizações de manterem uma escrituração contábil completa. Isso se faz necessário inclusive para comprovar qualquer situação de imunidade ou isenção de tributos federais numa eventual fiscalização.

Normas aplicáveis ao Terceiro Setor

A NBC ITG 2002 (R1)* entrou em vigência em janeiro de 2012 aprovada pela resolução CFC 1.409/2012. Trata-se do cerne que estabelece os critérios e procedimentos específicos da contabilidade voltada para entidades sem finalidade de lucro. As normas reconhecem que essas organizações são diferentes das demais e adotam procedimentos e nomenclaturas diferentes como será visto mais a seguir. Essas entidades também estão sob o guarda-chuva e devem obedecer os princípios da contabilidade e a NBC TG 1000.

Entendido isso, agora chegou o momento de absorver as principais diferenças e particularidades que a contabilidade do terceiro setor exige. Essa contabilidade exige bem mais trabalho e cuidados do que a contabilidade em empresas com finalidade de lucro.

*NBC – Normas Brasileiras de Contabilidade; ITG – Interpretação Técnica Geral; R1 – refere-se a revisão que ocorreu em 02/09/2015; CFC – Conselho Federal de Contabilidade.

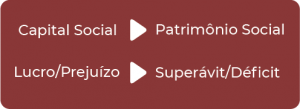

Particularidade #1 – Mudança de Nomenclatura

No Balanço Patrimonial, a denominação da conta Capital Social deve ser substituída por Patrimônio Social, integrante do grupo Patrimônio Líquido. Em todas demonstrações as palavras lucro ou prejuízo devem ser substituídas por Superávit ou Déficit do período.

Particularidade #2 – Reconhecimento Contábil

As receitas e despesas devem ser reconhecidas pelo regime de competência, ou seja, devem ser incluídas na apuração do resultado no momento em que ocorrerem, independentemente do pagamento ou recebimento.

Para que isso seja possível, se faz necessário um bom alinhamento entre contador e financeiro da entidade, uma vez que nenhum lançamento ou compromisso assumido pode ser esquecido.

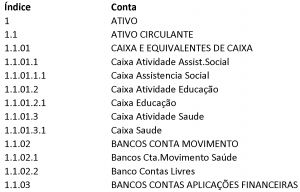

Particularidade #3 – Segregação de Contas

Talvez um dos pontos mais importantes e mais negligenciados pelo trabalho adicional requerido. Deve-se adotar junto ao plano de contas uma segregação por tipo de atividade, tais como educação, saúde, assistência social e demais atividades.

As receitas e despesas decorrentes de doação, contribuição, convênio, parceria, auxílio e subvenção por meio de convênio, editais, contratos, termos de parceria e outros instrumentos, para aplicação específica (recursos vinculados), devem ser registradas em contas próprias, inclusive as patrimoniais, segregadas das demais contas da entidade. Isso é importante para que esse dinheiro “carimbado” não seja utilizado em despesas de custeio da entidade, tendo mais adiante a entidade ter de devolver tais recursos gastos de forma indevida. Muitas entidades acabam fechando as portas por causa disso. Então tome cuidado!

Segregar as contas é mais que uma necessidade, pois a apuração das informações para prestação de contas exigidas pelo poder público, reguladores e sociedade em geral é facilitada. A entidade assume menos riscos e tem mais chances de prosperar.

Particularidade #4 – Trabalho Voluntário

Aqui um detalhe que poucos se atentam e registram: voluntariado. A maioria das entidades possuem voluntários trabalhando e muitos deles até mesmo fazem parte dos conselhos administrativo e financeiro. Ocorre que todo trabalho voluntário desenvolvido, inclusive dos membros integrantes da administração, deve ser reconhecido pelo valor justo da prestação do serviço, como se tivesse ocorrido desembolso financeiro.

Aqui cabe o bom senso, atribuindo valores reais de mercado e também tomando o cuidado de documentar como se chegou a tal valor, para que posteriormente possa constar nas nas demonstrações contábeis e notas explicativas, inclusive segregado por tipo de atividade.

Particularidade #5 – Destinação do Superávit

Todo superávit ou déficit deve ser incorporado ao Patrimônio Social. O superávit, ou parte de que tenha restrição para aplicação, deve ser reconhecido em conta específica do Patrimônio Líquido.

Ou seja, em caso de superávit apurado, este não pode ser distribuído aos associados ou membros da entidade. Esse resultado positivo deverá ser reaplicado na(s) atividade(s) fim(s) da entidade.

Particularidade #6 – Demonstrações Contábeis

A associação, organização social, organização religiosa, partido político, entidade sindical e demais organizações sem fins lucrativos seguem a mesma regra geral das demais pessoas jurídicas. Suas demonstrações contábeis devem possuir ao menos:

- Balanço Patrimonial

- Demonstração do Resultado do Período

- Demonstração das Mutações do Patrimônio Líquido

- Demonstração dos Fluxos de Caixa

- Notas Explicativas

Conforme a ITG 2002, as notas explicativas precisam conter, ao menos, as seguintes informações:

- Contexto operacional da entidade, incluindo a natureza social e econômica e os objetivos sociais;

- Os critérios de apuração da receita e da despesa, especialmente com gratuidade, doação, subvenção, contribuição e aplicação de recursos;

- Relação dos tributos objeto de renúncia fiscal;

- As subvenções recebidas pela entidade, a aplicação dos recursos e as responsabilidades decorrentes dessas subvenções;

- Os recursos de aplicação restrita e as responsabilidades decorrentes de tais recursos;

- Os recursos sujeitos a restrição ou vinculação por parte do doador;

- Eventos subsequentes à data do encerramento do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros da entidade;

- As taxas de juros, as datas de vencimento e as garantias das obrigações em longo prazo;

- Informações sobre os seguros contratados;

- A entidade educacional de ensino superior deve evidenciar a adequação da receita com a despesa de pessoal, segundo parâmetros estabelecidos pela Lei das Diretrizes e Bases da Educação e sua regulamentação;

- Os critérios e procedimentos do registro contábil de depreciação, amortização e exaustão do ativo imobilizado, devendo ser observado a obrigatoriedade do reconhecimento com base em estimativa de sua vida útil;

- Segregar os atendimentos com recursos próprios dos demais atendimentos realizados pela entidade;

- Todas as gratuidades praticadas devem ser registradas de forma segregada, destacando aquelas que devem ser utilizadas na prestação de contas nos órgãos governamentais, apresentando dados quantitativos, ou seja, valores dos benefícios, número de atendidos, número de atendimentos, número de bolsistas com valores e percentuais representativos;

- A entidade deve demonstrar, comparativamente, o custo e o valor reconhecido quando este valor não cobrir os custos dos serviços prestados.

Ufa! Muita coisa né? Tudo isso leva a um assunto intimamente ligado a contabilidade: gestão interna. Sem ela, o trabalho do contador será severamente penalizado e muito mais difícil de ser executado.

Importância dos Controles Internos

Como visto, é notória a quantidade de exigências e particularidades na contabilidade para o terceiro setor. Sua ONG está adequada a todas essas exigências? Independente da sua resposta, agora já sabe quais são elas e o que precisa ser feito para evitar transtornos e problemas com fiscalização, prestação de contas ou ainda ter de devolver dinheiro. É preciso antes de mais nada muita organização e esforço para colocar tudo em dia.

Sendo assim, é necessário instituir metodologias e procedimentos de trabalho para os controles internos. Isso requer um planejamento organizacional, que engloba todos, para melhorar a eficiência operacional e diminuir erros, evitando fraudes e possíveis crises financeiras. Se faz muito necessário estreitar a relação com o escritório contábil para que nada seja perdido ou classificado de maneira incorreta, pois isso pode ter impacto direto no sucesso ou fracasso da entidade. O financeiro deve espelhar toda contabilidade, com todo cuidado na segregação dos recursos vinculados, arquivamento de comprovantes e notas, na geração de relatórios para prestação de contas e principalmente na integração facilitada com o contador. Quando se fala de controles internos podem-se citar os principais a saber:

- Controle de contas a pagar e a receber;

- Gestão do estoque e imobilizado;

- Realização de orçamento anual e seu acompanhamento;

- Acompanhamento das certidões negativas de débitos;

- Controle de benefícios e gratuidades concedidas;

- Registro de fornecedores, beneficiários, associados, doadores, voluntários;

- Arquivamento e registro de Atas e demais documentos constitucionais.

Para ajudar na organização dos controles internos os softwares especializados no terceiro setor podem ser de grande valia. Ferramentas como o Software HYB podem ajudar significativamente a entidade na organização financeira e contábil deixando tudo integrado, qualquer que seja o programa contábil utilizado pelo contador. Isso reduz significativamente a chance de falhas e proporciona um ganho de tempo incrível. Além disso, toda documentação comprobatória pode ser digitalizada e anexada junto aos lançamentos financeiros para que o contador tenha acesso imediato para conferência. Também é possível realizar controles adicionais como controlar vendas, estoque, beneficiários, associados, doadores, voluntariado. Tudo online e na nuvem, sem necessidade de grandes investimentos.

[/expander_maker]

associação dos moradores do conjunto são bernardo não tem uma pessoa que acompanhe este e uma entidade se projeto trabalhamos com a mensalidade de associados

Olá!

Você pode entrar em contato através de nosso site e conhecer nossa ferramenta.

Atenciosamente.

[…] Por exemplo, se o setor de compras fez uma aquisição, o sistema já notifica o financeiro e o contador (e assim por […]

[…] >> Você também pode se interessar por ler: As particularidades da contabilidade no terceiro setor. […]

[…] automatizar o envio dos documentos ao seu contador. Assim, permite atender todas as regras da contabilidade do terceiro setor com um processo integrado entre financeiro e […]

[…] o HYB consegue te ajudar com esses problemas? Afinal, ele automatiza toda a gestão financeira e contábil da sua […]

[…] Então, há uma parceria muito grande entre entidades – HYB – contabilidade. […]